こんにちは!ファイナンシャルプランナー(CFP®)認定者のソダマネです。

フリーランスは働けないと無収入になり、公的年金だけでは少なすぎて老後の生活を送れないので、自分で備えを強化しておく必要があります。

この記事では、働けなくなった時と老後に備えて、具体的な準備の方法を解説していきます。

・保障を手厚くしてフリーランスの仕事に集中したい。

・会社員を辞めてフリーで働きたいけど保障面が不安。

・働けなくなった時や老後が心配。

という方は、ぜひお読みください。

前回のおさらい

前回は、会社員からフリーランスになると、失う3つの保障についてお伝えしました。

会社員は手厚い社会保険や労働基準法で守られています。また、8割の会社では退職すると退職金として、まとまったお金が支給されます。

一方、フリーランスは今挙げた保障が十分には受けられません。具体的には次のようになります。

①充実した社会保障→社会保険料は全額自己負担になり、保障も少なくなる

②労働者保護の権利→労働基準法の対象外になり、独占禁止法や下請法が代わりになる

③退職金→受け取れない

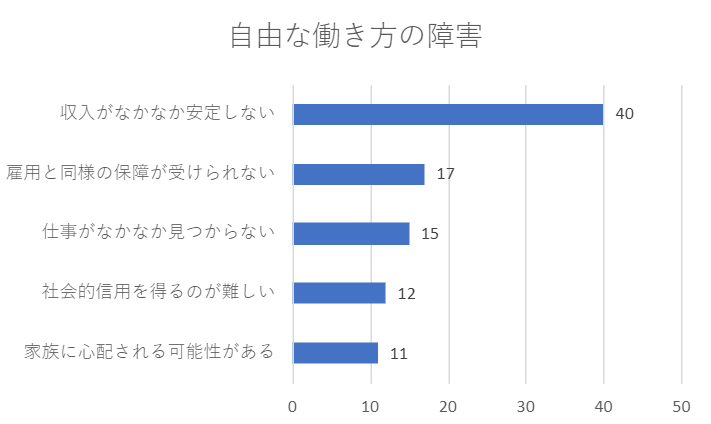

ここで1つデータを紹介します。

フリーランス1,549人に「あなたが自由な働き方を続けていく上での障害は何ですか?」と聞いたところ、「収入の安定」の次に「雇用と同様の保障が受けられない」ことを挙げています。詳しい内容は次のグラフの通りです。

フリーランスになると保障が少なくなります。そのため、会社員の時と同じように安心して働くには、自分で備えを強化する必要があります。

中でも、病気やケガで働けなくなった時と老後への備えは強化すべきところです。なぜなら、フリーランスは働けないと無収入になり、公的年金だけでは少なすぎて老後の生活を送れないからです。

・病気やケガで働けなくなった時の備え

・老後への備え

具体的にどんな方法で備えることができるのかを解説していきます。

病気やケガで働けなくなった時の備え

病気やケガで働けなくなった時のために、次のような備えをしておきます。

・生活費の1年分を貯める

・民間の医療保険に加入する

生活費の1年分を貯める

病気やケガで働けなくなった時に、無収入になってしまうと、自分や家族が生活していけません。最低限、自分や家族が生活するためのお金を準備しておきます。このお金は「生活防衛費」と言われます。

フリーランスは、生活費の1年分を用意しておくのが目安です。生活費の1年分があれば、1年間無収入でも生活していくことができます。できれば、フリーになる前に貯めておきたいです。

貯金が無理なら、民間の医療保険に加入する

「生活防衛費を用意してからフリーランスになるなんて、時間がかかりすぎる!」と思う人もいると思います。お金を用意するのが難しいという人に活用してほしいのが、民間の医療保険です。

会社員を辞めてフリーランスになると、ほとんどの人が国民健康保険に加入することになります。国民健康保険には、高額療養費制度があり、医療費が多額になっても自己負担額は10万円ほどで済みます。

ただ実際には、医療費以外にも差額ベット代や、家族の生活費などお金はかかります。そんな時に、民間の医療保険に契約していれば、入院費や手術代としてお金が受け取れます。

つまり、生活防衛費が貯まっていなくても、いざという時に民間の医療保険を生活費の足しにすることができます。

いざという時にお金が受け取れるなら、生活防衛費なんて貯めなくても、民間の保険でいいんじゃないの?

民間の保険は、適用条件があり、場合によっては保険金が出ないこともあります。また、生活防衛費は貯金なので、出産や親の介護など、ケガや病気以外の理由で働けなくなった時にも活用できます。使い道が限定されないところが貯金の良いところです。

老後への備え

フリーランスになると、会社員と比べて受け取れる年金が少なくなります。参考までに、令和元年末時点での1か月の平均受給額は次のようになります。

なんと毎月の年金額に10万円以上の差が出てきます。

さらに、フリーランスには退職金制度がありません。そのため、会社員以上に、老後への備えを行う必要があります。

老後へ備える方法はいくつかあります。タイプ別に3つに分けると、次のようになります。

・現状に+αする(付加保険料、国民年金基金)

・フリーランスの立場を活かす(小規模企業共済制度、中小企業倒産防止共済)

・自ら運用してふやす(iDeCo、つみたてNISA)

それぞれ詳しくみてきましょう。

現状に+αする(付加保険料、国民年金基金)

フリーランスは国民年金に加入します。国民年金加入者は、付加保険料と国民年金基金のどちらかを国民年金にプラスすることができます。国民年金基金には付加保険料が含まれているので、国民年金基金のほうが手厚い保障になります。

付加保険料

付加保険料とは、毎月の国民年金の支払いに400円を上乗せして保険料を払うことで、将来もらえる年金額が増える終身年金です。

付加保険料を支払うことができるのは、国民年金第1号被保険者と任意加入被保険者(65歳以上の方を除く)です。つまり、会社員や公務員は加入できず、フリーランスや自営業の方は加入できます。

将来もらえる年金額は、「200円×付加保険料納付月数」で計算できます。

例えば、20歳から60歳まで40年付加保険料を支払っていた場合、200円×480月(40年)=96,000円(年額)が付加年金額として老齢基礎年金にプラスされます。

付加保険料ってお得なの?いつになったら元が取れるんだ?

2年間、年金を受け取れば元が取れるので、とてもお得な制度だと思います。

先ほどの例で考えてみます。40年間付加保険料を支払う場合です。

・将来もらえる付加年金額=200円×480月(40年)=96,000円(年額)

→付加年金を2年間もらうと、96,000円×2年=192,000円になるので、支払った付加保険料分になる!

付加保険料のメリットをまとめると次のようになります。

ただ、デメリットもあります。

付加保険料を支払うことで年額96,000円多く年金を受け取れますが、毎月に直すと月8,000円です。国民年金の平均受給額は54,000円なので、62,000円で1か月生活することになります。付加保険料だけでは、老後の備えとして不十分です。

国民年金基金

国民年金基金は、国民年金に上乗せする公的な年金制度です。7種類の給付の型があり、加入者が自分で選ぶことができます。掛金(毎月の保険料の支払い額)の自由度が高く、掛金を多くすれば、将来もらえる年金額が多くなります。

国民年金基金に加入できるのは、付加保険料の対象者と同じで、国民年金第1号被保険者と任意加入被保険者(65歳以上の方を除く)です。つまり、会社員や公務員は加入できず、フリーランスや自営業の方は加入できます。

国民年金基金のメリットは次のようなものが挙げられます。

国民年金基金のデメリットは次の通りです。

国民年金基金は途中で脱退することができません。ただ、お金がなくて掛金を支払えない時は、支払いを一時的に辞めることができます。支払えなかった分、将来もらえる年金額は減りますが、2年間の猶予期間に追納すれば元の年金額を受け取ることができます。

ここまでは、国民年金に+αをする年金制度についてみてきました。次は、フリーランスの立場を活かした年金以外の制度を紹介します。

フリーランスの立場を活かす(小規模企業共済、中小企業倒産防止共済)

小規模企業共済と中小企業倒産防止共済は、本業の役にも立ち、老後資金の備えとしても活用できます。フリーランスの立場を活かした老後の備えです。

小規模企業共済

小規模企業共済とは、小規模な企業の経営者や役員、個人事業主などのための退職金制度です。

月々の掛金は1,000~70,000円まで自由に設定できます。退職、廃業時に共済金(保険金)を受け取ることができるので、退職金として活用できます。共済金の受け取り方法は、一括でも分割でもOKです。また、契約者は掛金の範囲内で事業資金を低金利で借りることができるので、本業の役にも立ちます。

小規模企業共済のメリットは以下の通りです。

デメリットは次の通りです。

小規模企業共済は、節税効果がありますが、20年間以上加入しないと受け取る金額よりも、支払う金額の方が大きくなって損をしてしまいます。長期的に加入できるかを考えて、加入するようにしましょう。

中小企業倒産防止共済

中小企業倒産防止共済とは、取引先が倒産したときに、共倒れを防ぐための制度です。経営セーフティ共済とも呼ばれます。

取引先が倒産した時に、無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れできます。月々の掛金は、5,000円~20万円まで自由に選べ、増額・減額できます

今までみてきた制度と比べると、経営が傾いた時の制度という色合いが強いです。ただ、中小企業倒産防止共済を退職のタイミングで解約することで、解約手当金を退職金として活用することができます。

中小企業倒産防止共済のメリットは次の通りです。

中小企業倒産防止共済のデメリットは次の通りです。

今までみてきた付加年金、国民年金基金、小規模企業共済は、年金や退職金という性質を持つので、お金を受け取るときに退職所得控除などの税金の優遇がされます。

しかし、中小企業倒産防止共済は経営が傾いた時の保険という性質が強いので、解約手当金は雑所得となり、税金の優遇がありません。そのため、所得が減った年に解約するなど、解約するタイミングを考えないと税金が大きくなってしまいます。また、掛金に利息は付かないので、掛金以上に受け取るお金がふえることはありません。

本業の延長上で、老後の備えをしたいという方には中小企業倒産防止共済はおすすめです。

自ら運用してふやす(iDeCo、つみたてNISA)

今までみてきた方法は、加入するときに将来受け取る金額が分かる一方で、掛金以上に大きく受取額が増えることはありません。老後まで時間のある方は、物価の上昇などのインフレリスクに備えるためにも、老後の備えの一部は投資に回しても良いと考えます。投資をする際に、使える制度を2つ紹介します。iDeCoとつみたてNISAです。

iDeCo(イデコ・個人型確定拠出型年金)

iDeCoとは、自分で運用商品を選び、掛金を運用し、老後に掛金と運用益を受け取ることができる国の制度です。国が個人の年金作りをサポートするために、普通の投資と比べて節税効果が高くなっています。

加入者は20歳から60歳までで、フリーランスや個人事業主なら月々5000円から1000円単位で掛金を選べます。ただし、掛金には上限があり、国民年金基金とiDeCoの掛金を合計して6万8000円までと定められています。

自分で証券口座で投資をするのと比べると、税的なメリットは多いですが、60歳までお金を引き出せないのがデメリットになります。老後の備えとして投資をしたいのであれば、iDeCoはおすすめです。「60歳までお金を固定するのは嫌だな。」と思う方は、次に紹介するつみたてNISAがおすすめです。

つみたてNISA

つみたてNISAは、国が現役世代の資産形成を支援するためにできた積立投資専用の少額投資非課税制度のことです。通常、運用益には約20%の税金がかかりますが、つみたてNISAで投資すれば、運用益は非課税になります。

金融庁が厳選した投資信託・ETF(上場投資信託)の中から自分で商品を選び、年間40万円まで、投資をすることができます。非課税期間は最長20年です。

老後の備えとして、つみたてNISAを活用する場合のメリットは以下のようになります。

つみたてNISAのデメリットは以下の通りです。

つみたてNISAは老後の備えのための制度ではないので、今まで挙げてきた制度に比べると節税効果が薄い分、お金の使い道の自由度が高いです。

老後の備え、結局どれを選べばいいの?

今回、老後へ備える方法を6種類お伝えしました。

・現状に+αする(付加保険料、国民年金基金)

・フリーランスの立場を活かす(小規模企業共済制度、中小企業倒産防止共済)

・自ら運用してふやす(iDeCo、つみたてNISA)

老後への備えがたくさんあることはわかったけど、どれを選べばいいの?

人によって考え方が異なるので、自分に合うと思ったものを選びましょう。私だったら、老後資金の準備は、お金をふやすことと、節税効果に重きをおきます。

これだけ選択肢があると、自分にどれがあっているのかわからないという方も多いと思います。全部に加入できれば、老後の備えが手厚くなると同時に税的に恩恵を受けられます。しかし、掛金や積立額が大きくなり、日々の生活が苦しくなるかもしれません。

私なら、老後資金の準備は、お金をふやすことと、節税効果に重きをおきます。そのため、次のような優先順位をつけます。理由も合わせて書いておきます。

そして、生活を圧迫しない程度に優先順位の高いほうから加入します。

②iDeCo→税的メリットが高く、老後まで時間があるのでリスクをとって運用したいから。

③付加保険料→2年で元が取れるから。

④小規模企業共済制度→退職金としてだけでなく、本業の役にも立つから。

⑤国民年金基金→お金をあまりふやすことができないので優先度は低い。

⑥中小企業倒産防止共済→解約手当金が所得とみなされ、税的メリットを感じないから。

備えをして、本業に集中できる環境を整えよう

最後に、フリーランスの備えをおさらいしておきます。

フリーランスは、病気やケガで働けなくなった時と老後への備えは強化すべきところです。なぜなら、フリーランスは働けないと無収入になり、公的年金だけでは少なすぎて老後の生活を送れないからです。

病気やケガで働けなくなった時の備えとして、フリーランスになる前に生活費の1年分を貯めます。貯めるのが難しい方は、民間の医療保険を活用し、保障を手厚くさせます。

また、老後への備えは、国民年金に+αさせる方法、本業の役にも立つ方法、そして自ら運用してふやす方法があります。生活に無理のない範囲で、自分に必要だと思うものに加入して、老後への備えを手厚くしていきましょう。

このサイトでは、お金に関わる不安を解決するためのヒントとなる記事を書いていきます。

最後までお読みいただきありがとうございました。

コメント