こんにちは!ファイナンシャルプランナー(CFP®)認定者のソダマネです。

「給料から引かれてる社会保険料って結構高い!あれ、何に使われてるんだっけ?」

と思ったことはありませんか?

社会保険はよく聞く言葉ですが、何となくしかわからないという方も多いのでは?せっかく高い社会保険料を支払っているのに、内容を知らないと、いざという時に使えません。

この記事では、会社員の方向けに、社会保険が何をしてくれるのかをもらえる金額に焦点を当てて解説していきます。

結論:社会保険がしてくれること

結論から知りたい方のために、社会保険がどんな場面で役に立つのかをまとめました。

1.病気・ケガをしたとき

2.障害が残ったとき

3.死亡したとき

4.失業したとき

5.老後

6.介護が必要になったとき

7出産・育児

社会保険料って高いから払いたくないなって思ってたけど、手広くカバーしてくれてるんだね!詳しく知って、いざという時に役立てるぞ~!

まずは、どんな社会保険料を支払っているのか確認しましょう。

社会保険は5種類、そのうち3つが給料から引かれている

社会保険には5種類あります。40歳未満の会社員の方であれば、そのうち3種類が給料から天引きされています。

①健康保険

②雇用保険

③厚生年金保険

〈40歳から天引きされるもの〉

④介護保険

〈会社が全て負担してくれるもの〉

⑤労災保険

給料天引きされてるからよくわからなかったけど、3種類の社会保険料を支払ってたんだ!

給料明細の控除項目を見れば、いくら払っているのかがわかります。では、本題の保障内容を確認していきましょう。

病気やケガに備える「健康保険」

健康保険は、病気やケガをした時に保障をしてくれます。さらに、出産、育児の時にも力になってくれます。主に5つの保障があります。

・医療費の自己負担

・高額療養費制度

・傷病手当金

・出産一時金

・出産手当金

医療費の自己負担

病気やケガで治療費を支払ったとき、窓口での負担額は原則3割になります。

例えば、窓口で3,000円支払ったとすると、実際にかかっている治療費は10,000円です。自己負担が少ないので、体調が悪いとすぐに病院に行けます。

【3割負担】

・6歳(義務教育就学後)~70歳未満

・70歳以上の現役並み所得者

【2割負担】

・0歳~6歳未満(義務教育就学前)

・70歳~74歳

【1割負担】

・75歳以上

高額療養費制度

高額療養費制度とは、窓口で支払った医療費が1か月(1日から末日まで)で上限額を超えた場合、その超えたお金が戻ってくるという制度です。

高額療養費制度のおかげで、自己負担上限額は月10万円くらいで済みます。とても手厚い保障ですよね。民間の医療保険に入らなくても良いと思っている方は、高額療養費制度をよく理解している方だと思います。

傷病手当金

ケガや病気で働けなくなった時の生活を保障してくれます。以下の4つの条件を全て満たした方は、傷病手当金が受けることができます。

1.業務外の病気やケガの療養のための休業であること

2.仕事に就くことができないこと

3.連続する3日間を含み4日以上仕事に就けなかったこと

4.休業した期間について給与の支払いがないこと

受け取れる期間は最大1年6か月です。「※過去1年間の平均月収のおよそ3分の2の金額÷30日×支給日数」を受け取ることができます。

※詳しい計算式→【支給開始日の以前12ヶ月間の各標準報酬月額を平均した額】÷30日×(2/3)

出産一時金

出産費用として、赤ちゃん1人につき42万円がもらえます。公益社団法人国民健康保険中央会(2016)によると、出産費用の全国平均は50.6万円です。健康保険のおかげで、数万円の自己負担で出産できます。

出産するときは、出産費用から42万円を引いた金額の支払いだけで済む産院が増えています。私は出産時に、産院に5万円の支払いで済みました。まとまったお金を用意しなくても良いので気が楽です。

出産手当金

会社を休み給与の支払いがなかった期間に出産手当金を受けることができます。

期間は、出産前42日から出産の翌日以降56日までで、「※過去1年間の平均月収のおよそ3分の2の金額÷30日×支給日数」を受け取ることができます。

※詳しい計算式→【支給開始日の以前12ヶ月間の各標準報酬月額を平均した額】÷30日×(2/3)

失業や給料が不安定になった時に役立つ「雇用保険」

雇用保険は、労働者の生活と雇用の安定を目的にしている国の制度です。

失業した場合の給付や、育児や介護を理由に仕事を辞めなくても済むように育児休業手当や介護休業手当などの各種手当を支給しています。主に5つの保障があります。

・失業手当

・介護休業給付金

・育児休業給付金

・教育訓練給付金

・高齢者雇用継続給付金

失業手当(基本手当)

失業してから再就職するまでの間に、一定期間手当を受け取ることができます。

給付日数は年齢や被保険者期間、退職理由によって異なります。最低90日~最大360日になります。また、給付額は「休業開始時賃金日額×給付日数×給付率」で決まります。給付率は、離職時の年齢、賃金によって異なり、最低45%~最大80%になります。

詳しく知りたい方は、厚生労働省「Q&A~労働者の皆様へ(基本手当、再就職手当)~」をご確認ください。

介護休業給付金

93日間を限度に、家族の介護で休業した時に支払われます。「休業開始時賃金日額×支給日数×67%」を受け取ることができます。

育児休業給付金

2歳未満の子どもを養育するために休業したときに支払われます。支給開始から6か月間は「休業開始時賃金日額の67%×支給日数」が受け取れることができます。6か月以降はおよそ「休業開始時賃金日額の50%×支給日数」になります。

原則、子どもが1歳になるときまでの支給ですが、保育園に入れないなどの特別な理由がある場合に、最長2歳になるときまで支給されます。

教育訓練給付金

国が指定した教育訓練講座を受けたときに、その受講料の一部が支給されるというものです。支給額は支払った講座料の20%です。ただし、支給額が10万円を超える場合は10万円になり、4000円を超えない場合は支給されません。

高齢者雇用継続給付金

60歳以降に給料が75%未満に低下した場合に受けられる給付のことです。給付期間は60歳になった月から65歳になる月までで、期間中に被保険者である必要があります。支給額は、給料の低下率によって異なります。

老後、障害、死に備える「厚生年金保険」

厚生年金保険は、労働者とその家族の生活の安定と福祉の向上を目的とする保険制度です。

労働者の老齢、障害、死亡の際に保険給付をしてくれます。主な保障内容は以下の3つです。

・老齢年金

・障害年金

・遺族年金

公的年金は、国民年金と厚生年金に分かれています。会社員は、国民年金と厚生年金の保険料をまとめて「厚生年金保険料」として支払っています。そのため、国民年金と厚生年金の両方の保障を受けることができます。

老齢年金

老齢年金は、原則として65歳から生涯にわたって受給できます。国民年金に上乗せして、厚生年金も受け取ることができます。

いわゆる「年金」です。

支給額は、国民年金は保険料を納めた期間によって変わります。40年間、つまり満額で納めた場合は1年間で約78万円が支給されます。

また、厚生年金は勤続年数とその平均年収によって支給額が異なります。参考までに、勤続年数40年で、平均年収500万円だった人の支給額は約110.8万円になります。

よって、勤続年数40年で平均年収500万円の人は、78万円(国民年金分)+110.8万円(厚生年金分)=188.8万円を1年間で受け取ることができます。

障害年金

障害年金は、病気やケガによって、障害等級表(1級・2級)による障害の状態に場合に支給されます。年金という名前ですが、現役世代でも受給できます。

障害基礎年金に上乗せして、障害厚生年金も受け取ることができます。また、障害等級2級よりも軽い障害の場合は、3級の障害厚生年金のみが支給されます。

1級…他人の助けを受けないと、ほとんど自分の用事を済ませることができない状態。

2級…必ずしも他人の助けを受ける必要はないが、日常生活を送るのが困難で、労働で収入を得ることができない状態。

3級…日常生活を送ることができるが、労働に制限がある状態。

障害年金の受給額は以下のようになります。障害の状態、配偶者の有無、子の人数などによっても異なります。

〈障害年金の受給金額 令和3年4月~〉

おおまかになりますが、平均年収×加入年数×0.005481という計算になります。加入期間が25年に満たない場合は、25年とみなして計算します。

複雑すぎてよくわかんないよ~。

例を挙げたらイメージしやすいと思います。

例を挙げたいと思います。30歳会社員で働き始めてから今までの平均年収が400万円、妻1人、子1人で、障害1級に認定された場合を考えてみます。その場合、受給額は年額約211万円(月額17.5万円)になります。計算は以下の通りです。

障害厚生年金…約55万円×1.25+224,700(配偶者の加算)

障害基礎年金…780,900円×1.25+224,700円(子の加算)

→合計で年額 約211万円(月額17.5万円)

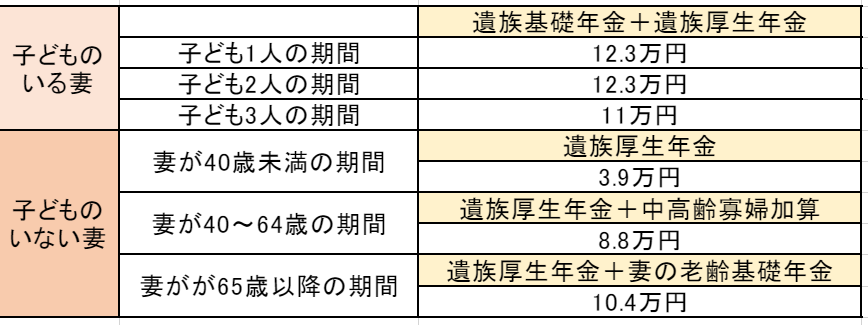

遺族年金

遺族年金は、被保険者が亡くなると、その人によって生計を維持していた遺族が受けることのできる給付です。遺族基礎年金に上乗せして、遺族厚生年金も受け取ることができます。

受給額は妻の年齢、子どもの有無、被保険者の平均年収、加入期間によって異なります。参考として、平均標準報酬月額35万円の被保険者が亡くなった場合の受給額を以下の表にまとめました。

〈1か月あたりの遺族年金の受給金額(平均標準報酬月額35万円の場合)令和3年4月分~〉

介護に備える「介護保険」

介護保険とは、40歳以上を対象に要介護状態になったときに、介護サービスを原則1割(一定以上所得者は2~3割)負担で受けることができる給付です。

40歳から給料天引きで介護保険料を支払うことになります。

・65歳以上(第1号被保険者)…原因を問わず、要支援・要介護状態になった時

・40~64歳(第2号被保険者)…末期がんや関節リウマチ等の老化による病気が原因で、要支援・要介護状態になった時

ただし、1か月の負担額が限度額を超えた場合、超えた部分が全額自己負担になります。

〈1か月の利用限度額を超えた分は全額自己負担〉

健康保険の時は、高額療養費制度で自己負担額に上限がありましたよね!一方、介護保険は一定額を超えたら全額自己負担です。介護保険は受給者に厳しいですね。

業務中の病気やケガに備える「労災保険」

労災保険は、労働者が仕事中や通勤中に、ケガや病気、死亡した場合に補償が受けられます。

保険料は全額会社が負担します。

・療養(補償)給付

・休業(補償)給付

・障害(補償)給付

・傷病(補償)年金

・遺族(補償)給付

・葬祭料

労災保険の補償内容は6つと多めですが、会社員の方は知っておくと得するものばかりです。どんな時に使えるのかだけでも把握しておきましょう。

療養(補償)給付

仕事や通勤中の病気やケガが完治するまで、指定医療機関で無料で治療を受けられたりや薬がもらえたりします。

指定医療機関が近くにない場合は、労働者が治療費を全額立て替えて、後から現金で支給されます。

健康保険から給付された額(窓口で自己負担3割の場合は残りの7割部分)を返却し、労働基準監督署に10割の医療費を請求します。健康保険は業務外の病気やケガを対象としているため、このような手続きが発生します

休業(補償)給付

仕事や通勤中の病気やケガが原因で会社を休み、給料が支払われていない場合に、給料の約8割が支給されます。休んでから4日目から支給されます。

最初3日間は待期期間です。この期間は労働基準法に基づいて、会社から1日につき給料の60%の休業補償を受けることができます。

障害(補償)給付

仕事や通勤中の病気やケガで医療を行ってもこれ以上効果が得られず、身体に一定の障害が残った場合に、支給される給付のことです。

厚生年金でも障害になった時に年金を支給してくれますよね。同時に受け取れるのでしょうか?

答えはイエスです。障害基礎年金、障害厚生年金を受け取っていると、障害(補償)年金は、全額受け取れません。

例えば、障害厚生年金と障害基礎年金の両方を受け取っていると、障害(補償)年金は73%の受け取りになります。以下の表にまとめました。

より筆者作成

「障害(補償)給付」の支給額は計算が複雑すぎたので、割愛しました。業務中の病気やケガで障害状態になったら、障害年金+αで年金がもらえると覚えておいてください。

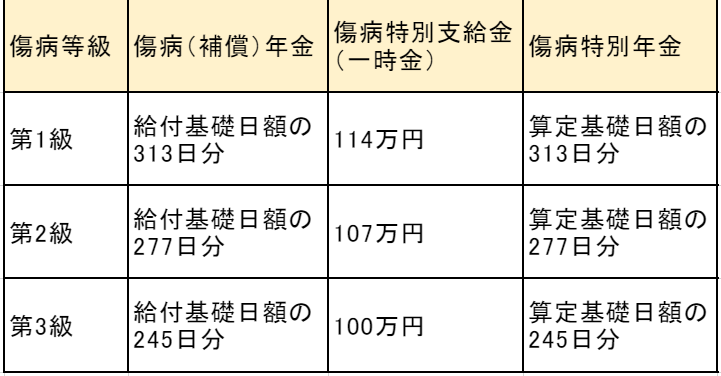

傷病(補償)年金

仕事や通勤中の病気やケガが治療開始後、1年6か月が経っても治っていない場合に支給される年金です。支給額は以下の通りです。

診断によって病気にかかったことが確定した日または、ケガをした日の直前3か月間の給料の総額を1日あたりにしたものです。ボーナスは除きます。

〈算定基礎日額〉

診断によって病気にかかったことが確定した日または、ケガをした日の以前1年間に会社から支払われた特別給与(ボーナス)を365で割った額のことです。

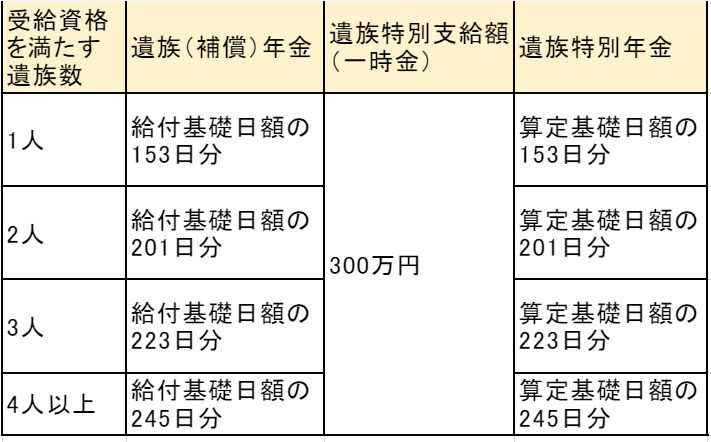

遺族(補償)給付

仕事や通勤中の病気やケガが原因で、死亡した労働者の遺族に対し支払われる給付金のことです。年金か一時金の支給がされます。

配偶者以外の遺族は、年齢・障害の有無などの条件に当てはまれば受給資格者となります。また、遺族の人数によって、支給額が異なります。支給される年金額は以下の通りです。

給付基礎日額と算定基礎日額は、前の項目で説明した「傷病(補償)年金」と同じ定義になります。

葬祭料

被保険者が仕事や通勤中の病気やケガが原因で亡くなった時に、葬儀を行う人に支払われる給付金です。葬祭料は315,000円に給付基礎日額の30日分を加えた額か、給付基礎日額の60日分を比べて、多いほうが支払われます。

社会保険を知って、いざという時に使えるようにしよう

お疲れさまでした!!

最後に、社会保険の全体像をおさらいしておきます。

①病気やケガに備える「健康保険」

②失業や給料が不安定になった時に役立つ「雇用保険」

③老後、障害、死に備える「厚生年金保険」

④介護に備える「介護保険」

⑤業務中の病気やケガに備える「労災保険」

社会保険は手広くリスクをカバーしてくれます。内容を頭に入れておくと、いざという時に活用できます。また、もらえる金額が分かれば、民間保険を検討する時にも役立ちます。

このサイトでは、お金に関わる不安を解決するためのヒントとなる記事を書いていきます。

最後までお読みいただきありがとうございました。

コメント