こんにちは!ファイナンシャルプランナー(CFP®)認定者のソダマネです。

「会社員を辞めて、フリーで働いてみたいな……」

と思ったことはありませんか?

フリーランスや個人事業主は、場所や時間に縛られない働き方ができると、最近増加している働き方です。ただ、会社員は手厚い保障で守られていますが、フリーランスは自分で身を守らないといけません。

この記事では、フリーランス・個人事業主になったら失う保障について解説していきます。

会社員を辞めて、一人で働きたい方は必見です。

フリーランスになったら失うもの

フリーランスになることで会社員の時にあった手厚い保障は失います。具体的には次の3つのものを失います。

①充実した社会保障

②労働者保護の権利

③退職金

失うもの①充実した社会保障

会社員は給料天引きで社会保険料を支払っています。そのため、いざというときに社会保険の保障が受けられます。さらに、保険料は会社が半分、ものによっては全額負担してくれます。

社会保険ってなんだっけ?

社会保険は次のような幅広いリスクをカバーしてくれる公的な保険です。

①病気やケガに備える「公的医療保険」

②老後、障害、死に備える「公的年金」

③失業や給料が不安定になった時に役立つ「雇用保険」

④業務中の病気やケガに備える「労災保険」

⑤介護に備える「介護保険」

一方、フリーランスになると、会社員のように社会保険の充実した保障は受けられません。また、保険料は全額自己負担になります。

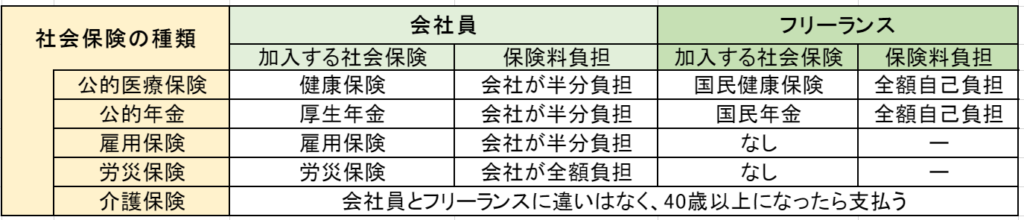

会社員とフリーランスで社会保険にどのような違いがあるのかを次の表にまとめました。

会社員は手厚い上に、保険料の負担が少ない!優遇されすぎだ!

そうなんです。上の表を見ると、会社員はすべての社会保険に加入できるのに対し、フリーランスには雇用保険、労災保険はありません。さらによく見ると、加入できる健康保険と年金が異なっています。

ここからは、会社員とフリーランスの詳しい保障内容の違いについてみていきます。介護保険には違いがないので、健康保険、年金、雇用保険、労災保険について説明します。

健康保険:保険料が高くなるのに保障が少なくなる

健康保険は病気やケガの時に受けられる保険です。病院での自己負担額が3割になったり、毎月の医療費が多額になっても自己負担額は10万円ほどで済んだりするのは健康保険のおかげです。

会社員は会社を通じて健康保険加入しています。保険料は給料から自動的に支払われており、会社が保険料の半分を負担してくれます。

また、扶養という考えがあるので、扶養家族(自分が養う家族で、年間の収入が130万円未満の人)には保険料がかかりません。加入者1人分の保険料で扶養家族も健康保険に加入できます。

フリーランス・・・国民健康保険

一方フリーランスになると、会社の健康保険組合から脱退することになります。そこで多くのフリーランスが国民健康保険に加入することになるのですが、保険料は全額自己負担になります。

また、国民健康保険には扶養の考えがありません。

会社員の時は扶養家族として扱われていた妻や子ども国民健康に加入することになります。国民健康保険の保険料は、世帯での加入者数と加入者の合計年収によって計算されます。そのため、会社員の時と比べて保険料の負担は重たくなります。

大家族で、大黒柱がフリーランスだと国民健康保険高くつきそう!

そうですね……。配偶者が会社員なら、収入が少ないうちは配偶者の扶養に入ることもできます。

さらに、国民健康保険には「傷病手当」と「出産手当金」がありません。

傷病手当は、ケガや病気で会社を休んで給料が支払われない場合に、お金を受け取れることができる給付です。最大1年6か月の間、過去1年間の平均月収のおよそ3分の2の金額がもらえます。

また、出産手当は、出産によって会社を休んで給料が支払われない場合にお金を受け取れます。期間は、出産前42日から出産の翌日以降56日までで、「過去1年間の平均月収のおよそ3分の2の金額÷30日×支給日数」を受け取ることができます。

健康保険におけるフリーランスのデメリットをまとめると、次のようになります。

・保険料が全額自己負担になる

・家族が増えると保険料の負担が増える

・ケガや病気、出産で仕事を休んだ時の手当がない

年金保険:将来もらえる年金が減る

会社員がフリーランスになると、加入する年金制度も変わります。会社員は厚生年金に加入していますが、フリーランスになると国民年金に加入することになります。

フリーランス・・・国民年金

フリーランスが加入する国民年金はベースとなる年金です。保険料は稼ぎに関係なく一律で、令和3年度の1か月の保険料は16,610円です。

一方、会社員が加入する厚生年金は国民年金を含んでおり、さらに手厚い年金になります。保険料は所得が高くなると上がりますが、健康保険と同じように会社が保険料の半分を負担してくれます。

参考までに、厚生年金の保険料の計算式を載せておきます。

標準報酬月額×18.3%

ただ、会社と折半するので、実際に会社員が負担する厚生年金の保険料は

標準報酬月額×9.15%

※標準報酬月額とは、4~6月に各月に支払われた基本給、残業手当、通勤手当、家賃補助などをもとに平均月額を計算し、31段階に細分化された等級に当てはめたもの。

そして、気になるもらえる年金額の違いですが、令和元年末時点での1か月の平均受給額は次のようになります。

なんと毎月の年金額に10万円以上の差が出てきます。

国民年金受給者は毎月5万円ほどしか年金をもらえません。フリーランスになる人は、会社員以上に自分で老後のためのお金を準備していかないといけません。

雇用保険:育児や介護で働けなくなった時に無収入になる

会社員は雇用保険に加入できますが、フリーランスは加入できません。

会社員の加入している雇用保険は、失業した場合の給付や、育児や介護を理由に仕事を辞めなくても済むように育児休業手当や介護休業手当などの各種手当を支給しています。

よって、会社員は出産や介護で働けなくなった時に、手当が出るので無収入にはなりません。ですが、フリーランスは手当が出ないので、働かないと無収入になってしまいます。

労災保険:勤務中のケガや病気で働けなくなった時に無収入になる

会社員は労災保険に加入できますが、フリーランスは加入できません。しかも、会社員は保険料の自己負担なしで労災保険に加入できます。

労災保険は、勤務中のケガや病気になった場合に補償が受けられます。治療費くらいならフリーランスは国民健康保険に加入しているので、勤務中のケガや病気も対応できます。

補足ですが、会社員は勤務中のケガや病気は健康保険の対象外です。なぜなら、健康保険よりも労災保険のほうが保障が手厚いからです。会社員の方は、勤務中のケガや病気は労災保険と覚えておきましょう。

会社員と差が出るのが、労災保険の「休業(補償)給付」です。

休業(補償)給付とは…

仕事や通勤中の病気やケガが原因で会社を休み、給料が支払われていない場合に、給料の約8割が支給されるものです。休んでから4日目から支給されます。

※最初3日間は待期期間です。この期間は労働基準法に基づいて、会社から1日につき給料の60%の休業補償を受けることができます。

つまり、勤務中のケガや病気で働けなくなった時、会社員は給料の約8割が支給されるのに、フリーランスは無収入になります。

フリーランスは、働けなくなったときに生活を送れるように、自分で備えをしておく必要があります。

失うもの②労働者保護の権利

フリーランスは労働基準法の対象外

会社員は労働基準法によって立場が守られています。例えば、働く時間、休憩時間が決められています。また、毎月の決まって給料の支払いがあり、年次休暇を取ることができます。

・労働時間は原則1日8時間、1週間に40時間。

・休日は原則1週間に1日以上。

・休憩時間は労働時間が6時間超8時間以下の場合は少なくとも45分、8時間超は1時間。

・賃金は毎月1回以上、定期支払。

・年次休暇の付与。

※36協定を労使間で結び、割増賃金を払えば、時間外・休日労働をしても良い

しかし、フリーランスは誰にも雇われていないため、労働基準法の対象外となっています。長時間労働を強いられたり、給料が未払いにされたりしても、会社員と同じように労働基準法では守られません。

ただ例外として、発注者側が勤務場所や勤務時間を管理する場合は、フリーランスを労働者とみなされることがあります。フリーランスが労働者とみなされた場合は、労働基準法の規定が適用されます。

フリーランスって立場弱すぎ……。労働基準法以外の法律なら守ってくれるんだよね!?

はい。フリーランスにとって、労働基準法代わりになる法律はあります。

フリーランスを守ってくれる法律は?

労働基準法の代わりになるのが、独占禁止法と下請法です。

独占禁止法は、公正・自由な競争の実現を目指す法律です。独占禁止法では、優位的位置を利用した不正な取引は禁止されています。そのため、正当な理由がなく報酬を著しく低く設定したり、支払いを遅らせたりする行為、一方的な仕事の取り消しをする行為は禁止されています。

下請法は、独占禁止法を補完する法律で、個人を含む下請け事業者を保護する法律です。下請法では、契約書交付や保存を義務にしています。また、発注者は下請代金を正当な理由なく減額してはいけないこと、60日以内に報酬の支払いをしなければならないことが定められています。

(参考)公正取引委員会「独占禁止法の概要」、「下請法の概要」

フリーランスと会社員では保護される法律が異なることを理解しておきましょう。

失うもの③退職金

厚生労働省の「平成30年就労条件総合調査結果の概況」によると、退職給付制度がある企業は80.5%です。減少傾向ではありますが、多くの会社員が退職金をもらっています。

退職するときにまとまったお金が受け取れるのはありがたいですよね。老後資金に退職金をあてようと考えている人も多いと思います。

フリーランスは、定年がなく、いつまでも働けることがメリットですが、仕事を辞めたからといって退職金制度はありません。

フリーランスになったら自分で準備すること

会社員がフリーランスになると、次の3つのものを失うことが分かったと思います。

①充実した社会保障

②労働者保護の権利

③退職金

会社員のほうが優遇されているから、このまま会社員でいようかな……。

それも一つの考え方だと思います。ですが、一度きりの人生です。保障ばかり気にして、自分の好きなことができないのはもったいないと思います。自分の身は自分で守れば良いのです。

フリーランスは、会社員と比べて保障の少ないところを自分で準備すれば安心して働けます。

具体的には、次の2つを準備すると良いです。

・病気やケガで働けなくなった時の備え

・老後への備え

「フリーランスが備えを強化すべきところ」の具体的な方法については以下の記事で解説しています。あわせてお読みください。

このサイトでは、お金に関わる不安を解決するためのヒントとなる記事を書いていきます。

最後までお読みいただきありがとうございました。

コメント