こんにちは、ファイナンシャルプランナー(CFP®)認定者で投資歴6年、運用額500万円超のソダマネです。

「将来のお金が不安だけど、何からすればよいかわからないや……」

とお困りではありませんか?

人生100年時代、今後の人生に必要なお金を全て自分で稼ぎますか?いや、銀行口座に眠っているお金にも働いてもらいましょう!

投資初心者の方におすすめな資産運用は、つみたてNISAを使って投資信託を毎月決まった額買い付けることです。時間を味方につけ、リスクを抑えた負けにくい投資手法です。

そもそも、資産運用って何?つみたてNISAって何?なんで毎月決まった額を買うの?と思った方も安心してください。

この記事は、投資初心者の方がどういう手順で資産運用を始めていけば良いかをできるだけわかりやすい言葉で書いていきます。本記事を読めば、資産運用の全体像、資産運用初心者の方が投資をどのように始めていけばよいかわかります。

・資産運用を始めたい!

・投資って怖そうだけど、私にもできる?

・将来のお金を賢く用意していきたい!

とお思いの方は、ぜひお読みください。

資産運用って何?

資産運用とは、自分の持っている資産を貯蓄したり、投資したりして増やしていくことです。

え、資産運用に貯蓄も入るんだ!ってことは、銀行口座にお金を置いておくことも資産運用してるって言えるんだ!

言葉の意味的には、普通預金も資産運用と言えます。ただ、今の日本の普通預金の銀行金利は0.001%、つまりほぼゼロです。だからこそ、リスクをとって投資をしていくことが大切です。

資産運用の種類

資産運用をしていくために、様々な金融商品が世の中にあります。今後投資をしていく上で、自分がどんな立ち位置の金融商品を買っているのかを知るためにも、どんな種類の金融商品があるのかをざっと確認していきます。読むのが大変な方は、太字だけお読みください。

預金、債券、株式、投資信託、株、FX

預金…円預金はお金を置いておくイメージ

普通預金、定期預金、外貨預金があります。日本円の普通預金や定期預金はペイオフの対象なので、1口座1000万円とその利息まで元本保証です。

普通預金は銀行口座にお金をそのまま入れておくことです。金利は年0.001%ほどで、ほとんどお金は増えません。

また、定期預金はお金を一定期間置いておくことを条件に、0よりも少し高い金利が付くものです。メガバンクの1年定期預金の金利は0.002%です。

一方、外貨預金はアメリカドルやメキシコペソなど各国の通貨で預金や定期預金をすることです。各国の金利が適用になるので、円金利よりも高いことが多いです。ただ、円⇔外貨の交換時に手数料がかかりまず。また、為替相場(円高、円安)によっては元本割れすることがあります。

外貨預金は預金ですが、ペイオフの対象外です。よって元本保証ではありません。

債券…定期預金よりは利率が高いことが多いが、大きくは増えない

発行元がお金を借りるために発行するいわば借金の証明書です。債券を買うということは、発行元にお金を貸すということです。貸している(債券を保有している)間は利子を受け取れますが、発行元が倒産や破産すると、貸したお金(債券)が全額戻ってこないことがあります。期間を待たずして売却することも可能です。

債券には、国が発行する国債や、自治体が発行する地方債、企業が発行する社債などがあります。発行元の信用力や期間の長さによって受け取れる利率が変わります。ちなみに、ほぼ元本保証と呼べる個人向け国債や、利率が高いソフトバンクの社債は人気があります。

債券も定期預金みたいに決まった利率を受け取れるんだ!

定期預金と違って元本保証ではないけれど、決まった利率を受けとれます。でも、日本の社債は利率が1%切るものがほとんどで、お金を増やしていく手段としては微妙です。

投資信託(投信)…少額から投資をプロにお任せできる

投資家から集めた資金を一つの大きな資金として取りまとめ、投資のプロが運用する商品のことです。投資先は、国内外の株式、債券、不動産などで、複数の商品に分散投資をします。

一応、期間が設定されていますが、株と同じように好きなタイミングで売買することができます。また、投信を保有していると運用の成果に応じて分配金がもらえることがあります。

投信の良いところは、運用をプロに任せることができ、少額から投資を始められるところです。100円から買えるものもあります。ただ、投信を買う時と保有している間に手数料が発生します。

投信ってよく聞くけど、どんな種類のものがあるの?

投信には種類が何千とあります。分類方法を知っておくと、商品を探すときに便利です。運用先と運用手法での分類はよく使われるので、覚えておきましょう。

投信は運用する先によって3種類に分けられます。

株式投信

運用対象に少しでも株式が入っているものです。株式を直接買うわけではないので、分配金以外の配当金、株主優待は受け取れません。

公社債投信

運用対象に全く株式が入っておらず、債券中心に投資します。株式投信に比べて、値動きは小さいです。

不動産投信

運用対象は主に建物などの不動産で、賃貸料などが分配されます。

さらに運用方法によっても2つに分類されます。

インデックス型

日経平均株価など特定の指数に値動きが連動するように作られている投信のことです。市場全体の平均的なリターンを目指します。

アクティブ型

市場全体の平均的なリターンを上回る運用成果を上げようとする投信のことです。インデックス型よりもコストが高いです。

株式…自分が選んだ会社に投資する、値動きは大きめ

個別の企業が資金を出資してもらった人に対して発行するもので、出資した人を株主と言います。債券と違って、株式には返済の義務がない代わりに、株主になることで会社の議決権がもらえたり、企業によっては配当金・株主優待がもらえたりします。株を売却することで資金化できます。株を売買するときに手数料が発生します。

株式投資の良いところは、自分が選んだ好きな会社に投資できるところです。投資先がわかりやすいです。ただ、個別の企業に投資をするので、投資信託と比べると値動きが大きいです。また、基本的に100株単位の購入になるので、数十万円ほどのまとまった資金が必要になります。

株は1社集中投資で、投資信託は分散投資になります。

FX…自分が投資した金額以上に損する可能性もある

FXとは、外国為替取引のことで、外国の為替を利用した売買で利益を得る投資手法を言います。

例えば、1ドル=110円の時に11万円をドルに換金すると、1000ドル得られます。それを1ドル=120円のときに円に換金すると、12万円になります。この1万円の利益で儲けます。

また、FXは25倍までのレバレッジをかけることができ、手元資金があまりなくても大きな金額を取引することができます。大きく儲けられる可能性もありますが、実際のお金よりも大きな取引ができるので自分が出したお金以上に損することもあります。

外貨は値動きを予想するのが難しく、安定的に運用したい方には向いていません。投資というよりは投機に近いです。

リターンとリスクの関係

主な金融商品をリターンとリスクで分類すると、以下の表のようになります。単純化するために、外貨は除き、円の商品でのざっくりとしたイメージです。

| 預金 | 債券 | 投信 | 株式 | FX | |

| リターン | 小 | 小 | 中 | 高 | 高 |

| リスク | 小 | 小 | 中 | 高 | 高 |

リスク ・・・結果が不確実であることを意味し、リターンの振れ幅のことを指します。

リスクが大きいというと、大きく損するというイメージを持ちますが、投資の世界では「上にも下にも大きく動く可能性がある」という意味です。

一般的に、リターンとリスクは表裏一体になるといわれており、残念ながら、低リスク高リターンの商品はありません。

初心者におすすめの資産運用

初心者が始めやすいのは投資信託です。投資のプロに運用を任せられ、しかも少額から投資をすることができます。一般的に投信は、中リスク中リターンと言われています。低リスク低リターンの社債や定期預金ではお金はあまり増えていかないので、価格変動のリスクを取っていきます。

投資信託のおすすめの投資方法は、つみたてNISAで投資信託を毎月決まった額ずつ買い付けることです。つみたてNISAを使うことで、税的メリットを受けながら、毎月決まった額の投資信託を買うことができます。

つみたてNISAとは

つみたてNISAは、2018年1月からスタートした積立投資専用の少額投資非課税制度のことで、ざっくり説明すると、国が現役世代の資産形成を支援するためにできた税的にメリットのある制度です。

つみたてNISAのポイントは以下の通りです。

②年間40万円まで買い付けられる

③非課税期間は最長20年間

④投資対象は金融庁が厳選した投資信託・ETF(上場投資信託)のみ

⑤投資の方法は積立投資のみ

通常、金融商品を売却した時に出た利益(運用益)には20.315%の税金がかかりますが、つみたてNISAの場合は運用益が非課税になります。

例えば、投信を売却して10万円の利益が出たときで考えます。通常は、税金が引かれるので手元に入ってくるお金は約8万円です。一方、つみたてNISAを利用すれば、10万円の利益が出たときは手元に10万円がそのまま入ってきます。

つみたてNISAで投資するイメージ

つみたてNISAは年間40万円まで買い付けることができるので、毎月3万3000円ほど投資できます。非課税期間は最長20年なので、買ってから20年以内に売却すれば非課税の恩恵を受けられます。すぐに売却したり、投資を辞めたりはせずに、長期的目線でコツコツと投資していきましょう。

長期的目線でコツコツと定額を積み立てていくのにはメリットがあります!

定額積立メリット

毎月決まった日にちに同じ金額で投資するメリットは2つあります。

1つ目に、買うタイミングを迷わなくても済みます。例えば、投資を始める段階で「毎月25日に3万3000円投資信託を買う」と設定すれば、口座のお金から機械的に投資信託を買い付けることができます。「上がってるからどうしよう、下がってきたから買うの怖いな」などと迷うことがなくなります。

2つ目に、高値掴みを抑えることができます。投資信託も株と同じように価格の変動があります。毎月決まった金額を投資することで、買い付ける日の価格が高い時には買う数は少しになり、価格が安い時にはたくさんの数買うことができます。

長期投資のメリット

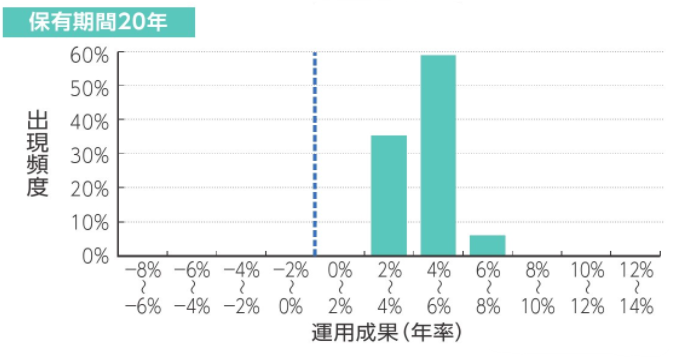

長期投資をすることで、元本割れのリスクを抑えることができます。ただし、資産と地域を分散して投資を行った場合に限ります。

資産・地域を分散して毎月積立投資を行った場合の運用成果の実績(保有期間5年、20年)

投資信託の価格(基準価格)は日々変動しており、上がるときもあれば下がるときもあります。一時的に大きく下がったとしても、長期的には上がっていく可能性もあります。下がったからといって辞めたりはせずに、長期的に投資をすることが大切です。

投資の始め方

「よし、つみたてNISAを始めてみよう」と思ったら、思い立ったが吉日です。後でやろうとすると、慣れないお金のことで、面倒になってしまいます。投資を始める手順は以下の通りです。

①金融機関を選ぶ

②金融機関で総合口座を開設する

③つみたてNISAの口座開設を行う

④つみたてNISAの口座ができたら、商品などの設定を行う

⑤口座に入金し、買付日に買い付けられているか確認して終わり!

①金融機関を選ぶ

金融庁によると、つみたてNISAで買い付けることのできる投資信託186本、ETF7本であり、合計193本もあります。ただ、金融機関によって購入することのできる商品数が異なってきます。また、今後株式投資をしたい場合、銀行では株式を購入することができないので、証券会社での口座開設をしておくと良いです。

証券会社はネット証券が手軽でおすすめです。口座開設の手続きから買い付けまで全てネットで完結します。一方、対面証券は個別相談できるのが良い点ですが、その分手数料が高くなります。

②証券会社で総合口座開設をする

口座開設の際には、マイナンバーカード(通知書も可)、本人確認書類などが必要になるので、手元に用意しておきましょう。口座開設には審査があります。

③つみたてNISAの口座開設も併せて行う

総合口座開設と同時にできる金融機関と、総合口座開設後につみたてNISA口座を開設する金融機関があります。どちらにせよ、つみたてNISAは国の制度のため、総合口座開設よりもできるまでに時間がかかります。

④つみたてNISAの口座ができたら、商品などの設定を行う

つみたてNISA口座ができたら、商品、買付日、買い付け金額を選択します。

私は給料日に上限の3万3333円を買い付ける設定をしています。

どんな商品を選べば良いか迷いますよね。金融庁のNISA・ジュニア NISA 口座の利用状況調査(2020年9月末時点)によると、つみたてNISAの買付額の99.98%が投資信託で、残り0.02%がETFです。ほとんどの人が投資信託を買い付けていることがわかります。

また、投資信託の買付額の内訳ですが、インデックス型が77.4%、アクティブ型が14.3%を占めています(なお、一部の金融機関で商品別の集計をしていなかったため、合計は100%にはなっていません)。インデックス型は手数料が安く、指数に連動するため投資対象がわかりやすいので選ばれているのだと思います。

⑤口座に入金し、買付日に買い付けられているか確認して終わり!

④で買付の設定をしても、口座にお金がなければ買い付けは行われません。つみたてNISAは1年で最大40万円買い付けられるので、お金に余裕がある方は最初から40万円を口座に入金しておいても良いかもしれません。また、銀行口座から自動的に入金してくれるサービスのある金融機関もあります。

つみたてNISAで将来のための資産を作ろう

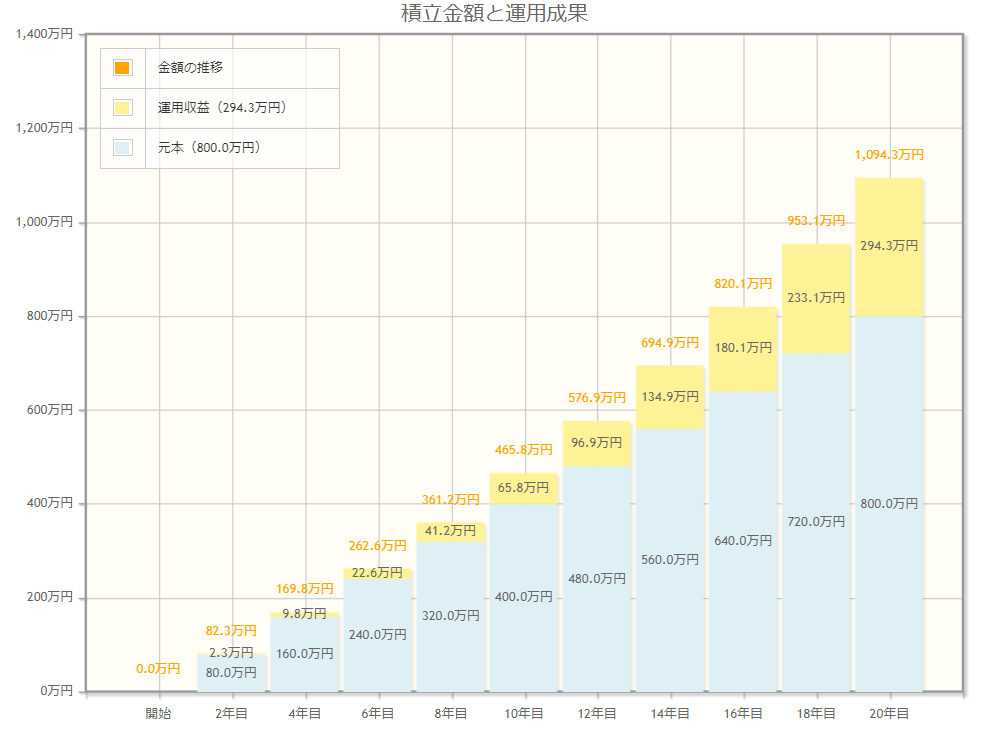

最後に、つみたてNISAの効果を見ておきたいと思います。定期預金と比較してみます。

毎月3万3333円を20年間・・・

A,金利0.1%(年利)の積立定期預金した場合

最終積立金額808万円 運用収益8万円

B,想定利回り3%(年利)の金融商品に積立投資

最終積立金額1094万円 運用収益294万円

Bの「毎月3万3333円を20年間想定利回り3%(年利)で積立投資」した場合の運用成果は以下のようなグラフになります。

毎月定期預金にするか、投資をするかで20年後に290万円近くの差が出てきます。もちろん、定期預金は元本保証で確実に金利が受け取れます。一方、投資は確実に3%などの利回りで運用できることはありません。下がるときは下がります。ですが、つみたてNISAで時間を味方にして、コツコツと毎月定額投資をすれば、負けにくい投資ができます。それに売却益は非課税なので、売却益をまるまる受け取れます。

よし、投資は初めてだけどやってみるか!

投資を始めたことがない方は、ぜひつみたてNISAで投資のスタートを切りましょう!

このサイトでは、お金に関わる不安を解決するためのヒントとなる記事を書いていきます。

最後までお読みいただきありがとうございました。

コメント