こんにちは!ファイナンシャルプランナー(CFP®)認定者のソダマネです。

「年収の壁って少しずつ変更があるみたいだけど、今どうなっているの?そもそも年収の壁ってどういう意味?」

とお悩みではありませんか?

共働き夫婦でお互いに正社員なら、年収の壁はあまり関係しません。

しかし、どちらかがパートやアルバイトで働いている場合、年収の壁は必須の知識です。

なぜなら、年収の壁を意識していないと、働き損になったり、手取りが減ったりしてしまうことがあるからです。

本記事では、2021年現在の年収の壁についてを分かりやすく解説していきます。

・最新の年収の壁について知りたい!

・働き損をしたくない!

・自分の働き方について考えたい!

という方は、ぜひお読みください。

※本記事では、夫が大黒柱として正社員で働き、妻がパートやアルバイトで働くことを想定しています。

「年収の壁」とは、扶養内で働ける妻の年収の上限のこと

年収の壁とは、一般的に、配偶者の扶養内で働ける年収の上限のことを言います。年収の上限を超えてしまうと、妻は夫の扶養に入ることができなくなります。

妻が夫の扶養に入っていれば、夫の所得税や住民税が安くなったり、妻の社会保険料の負担がなくなったりします。とてもお得ですよね!

もちろん、妻がたくさん働いた方が家計は潤います。しかし、子育てや家事などで、妻が思うように働けない場合もあると思います。そんな時に、年収の壁を意識することで、お得に働くことができます。

扶養内で働くってどういうこと?

扶養には、「税金上の扶養」と「社会保険上の扶養」の2つの種類があります。

似ているようで、全く別物なので、違いをはっきりさせておきます。

税金上の扶養とは、正社員の夫の所得税や住民税を減らすことができる仕組みです。妻に稼ぎがなかったり、稼ぎが少なかったりすると、夫の課税所得から一定の金額を引く(控除)することができます。

また、配偶者に関わる控除には、配偶者控除と配偶者特別控除があります。

一方、社会保険上の扶養とは、夫の社会保険料の支払いだけで、妻も社会保険の恩恵を受けられるという仕組みです。夫の扶養に入ることができれば、妻は保険料を払わずに、健康保険や年金を受けることができます。

社会保険上の扶養・・・健康保険や年金に関わるもの

「年収の壁」を一覧表で整理しよう

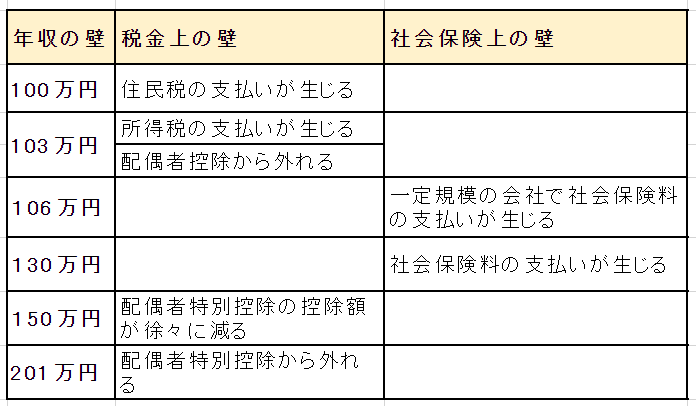

年収の壁には、税金上の壁(100万円、103万円、150万円、201万円)と社会保険上の壁(106万円、130万円)があります。

年収の壁の全体像は、次のようになります。

■年収の壁一覧

それでは、金額の小さい順に、それぞれ詳しく見ていきたいと思います。

【税金上の壁】103万円の壁

・配偶者控除を受けられるかの壁

103万円は、所得税を支払う必要があるかの分かれ目になる年収です。所得税を計算するときには、年収から103万円(給与所得控除55万円と基礎控除48万円)を控除することができます。そのため、年収が103万円以下の人は課税所得が0円となり、所得税がかかりません。

もし、103万円を超えてしまったとしても、所得税は超過分だけにかかるので、影響は少ないです。例えば、年収105万円なら超過分の2万円が課税対象になるだけです。

また、103万円は、配偶者控除を受けられるかどうかの基準にもなります。配偶者控除とは、給与収入が103万円以下(合計所得金額が48万円以下)の配偶者がいる人が受けられる所得控除です。

配偶者控除は、夫の所得によって受けられる控除額が異なります。夫の合計所得金額が1,000万円を超えると、残念ながら配偶者控除は受けられなくなります。

詳しくは次の通りです。

■配偶者控除額

配偶者控除が受けられなくても、年収201万円までは配偶者特別控除を受けることができます。103万円の壁は金銭的にあまり大きな影響はないので、そんなに意識しなくても良いと思います。

【社会保険上の壁】106万円の壁

一定規模以上の会社で働いていて、年収が106万円超えるなどの条件をすべて満たす場合、勤務先の社会保険に加入することになります。

具体的な条件は次の通りです。

・週の所定労働時間が20時間以上30時間未満

・月額賃金が8.8万円以上(年収にすると約106万円)

・2か月を超える雇用見込みがある

・学生ではない

★2021年の現在は、「従業員501人以上の会社」という条件ですが、今後、対象となる会社が広がっていくことが決まっています。

現在 従業員501人以上の会社(労使合意があれば500人以下の会社)

2022年10月~ 従業員101人以上の会社

2024年10月~ 従業員51人以上の会社

今は社会保険料を払わなくて済む方でも、数年後は社会保険料を支払う必要が出てくる可能性が高いです。

【社会保険上の壁】130万円の壁

年収が130万円をこえると、会社の規模に関わらず、社会保険に加入しなければならなくなります。

年収130万円を超えた妻は、会社の社会保険に加入するか、国民健康保険と国民年金に加入するかしなければなりません。

多くの場合、会社の社会保険に加入することになります。会社の社会保険に加入すると、社会保険料を負担する必要が出てきます。しかし、社会保険料に保険料の半分を会社が負担してくれる上に、夫の扶養に入っていた時よりも保障が手厚くなるというメリットもあります。

扶養を外れると社会保険料をいくら払うことになるの?

会社の社会保険は、健康保険と厚生年金になります。会社が保険料の半分を負担してくれます。

加入する健康保険の種類によって異なりますが、東京都で協会けんぽに加入する場合の健康保険の自己負担は、標準報酬月額の4.92%です。また、厚生年金の自己負担額は標準報酬月額の9.15%です。

例えば年収130万円の場合、社会保険料の負担額は1年間でおよそ185,000円です。詳しい計算は次の通りです。

・健康保険 5,412円×12か月=64,944円

・厚生年金 10,065円×12か月=120,780円

→毎月の保険料は15,477円、年間の保険料は185,724円になる

年収129万円の場合、社会保険料の負担は0円です。年収が1万円違うだけで、185,000円もの差が出てきます。

扶養内と扶養外の社会保険の保障の違いは?

扶養内での社会保険と、扶養外での社会保険の内容を比べてみたいと思います。

ちなみに、日本は国民皆保険なので、国民は何かしらかの社会保険に加入しています。

夫の扶養内で社会保険(国民健康保険・公的年金)に加入している場合、妻の社会保険料は不要です。しかし、保障は次のように最低限のものになります。

・国民健康保険に加入できる(医療費自己負担3割、高額療養費制度など)

・公的年金に加入できる(老齢、障害、死亡の際に年金を受け取ることができる)

一方、夫の扶養から外れて、妻が会社の社会保険(健康保険・厚生年金)に加入する場合、妻の社会保険料も支払う必要が出てきますが、保障も手厚くなります。具体的には、次のような保障が扶養内の社会保険の保障に上乗せされます。

・将来もらえる年金額が増える(国民年金に加えて、厚生年金も受け取ることができる)

・出産手当金、傷病手当金が受け取ることができる

・社会保険料の半分を会社が支払ってくれる

130万円の社会保険料負担の壁は、保障が手厚くなるにせよ、金銭的な影響が大きいですよね。そのため、年収を130万円で抑えている方が多いようです。年収が130万円を超えたら、次の壁の年収150万円まで働くのが良いです!

【税金上の壁】150万円壁

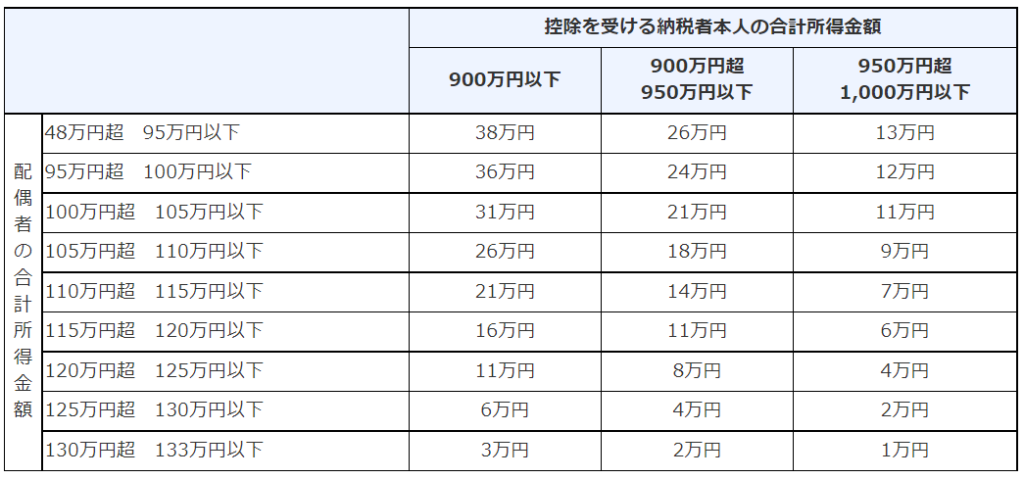

150万円の壁を超えると、配偶者特別控除の額が徐々に減っていきます。配偶者特別控除とは、年収が103万円を超えてしまい、配偶者控除が受けられない場合に受けることができる控除です。

例えば、夫の所得が900万円以下で、妻の年収が103万円超150万円以下の場合、38万円の所得控除を受けることができます。

しかし、妻の年収が150万円を超える(合計所得金額が48万円を超える)と控除額が、36万→31万→26万→……と少なくなっていきます。

また、配偶者控除と同じように、夫の合計所得金額が1000万円を超えると、妻の年収に関係なく、配偶者特別控除を受けることができません。

■配偶者特別控除額(令和2年分~)

年収150万円までなら配偶者特別控除が38万円の満額で受けられます。控除による夫の所得税の減額分と、自分の収入の増加分を考えて、どのくらいまで働くのかを決めたいところです。

【税金上の壁】201万円の壁

年収201万円を超えてしまうと、配偶者特別控除も受けることができなくなってしまいます。つまり、夫の扶養から完全に外れることになります。

201万円を超えたら、扶養について考えなくても良いので、どんどん働いて稼ぎたいですね!

働き損にならないように年収の壁を確認しよう

最後に、年収の壁の一覧を見ておきたいと思います。

年収の壁の中でも、重要になるのが、社会保険料の支払いが生じる106万円と130万円の壁だと思います。

会社の社会保険に加入すると、社会保険料の負担は増えますが、将来の年金が増えたり、出産手当金や傷病手当金を受け取れたりと、メリットもあります。

保障を増やしたいのか、手取りを増やしたいのか、ご自身の価値観と照らし合わせて考えましょう。

そして、年収の壁で妻の働き方を考えるときに、ポイントとなるのは次の5つです。

・妻が得られる収入

・控除で減る税金の額

・社会保険料の負担額

・夫の収入

妻が働くとなると、妻の年収だけに目が行きがちです。しかし、扶養制度を賢く利用することで、働き損をせずに、効率的に働くことができます。

ご家庭にあった方法で、家計を潤わせていきたいですね。

このサイトでは、お金に関わる不安を解決するためのヒントとなる記事を書いていきます。

最後までお読みいただきありがとうございました。

コメント